Jetzt informieren

Jetzt informieren

IMMER AN

IHRER SEITE

Ihr Partner in allen Versicherungsfragen

Klare Aussagen, faire Absprachen, langfristige Partnerschaft

Das sind die Grundlagen für die erfolgreiche Entwicklung der Assekuranz Makler für Industrie und Handel GmbH (AIH).

In unserer über 25-jährigen Tätigkeit haben wir diese konsequente Kundenorientierung mit Leben erfüllt. Besser zu sein ist anstrengend und motivierend zugleich. Heute ist die AIH mit ihrem umfangreichen Dienstleistungsangebot, der intensiven Beratung und den einfallsreichen Lösungen ein Begriff im Markt. Mit mehreren Standorten, mit internationalen Kooperationspartnern und der Zusammenarbeit mit über 100 Versicherungsgesellschaften bieten wir unseren Kunden lokalen Service im internationalen Maßstab.

Für unsere Mitarbeiter ist jeder AIH Kunde eine Herausforderung. Die Herausforderung, eine individuelle Lösung, ein optimales überzeugendes Konzept zu erarbeiten.

Wir freuen uns auf Ihre unverbindliche Anfrage.

Ihr AIH Makler Team

NEU bei AIH!

Günstige Produkt- und Nischenversicherungen für viele Geräte, z.B. Smartphones, Notebooks, Haushaltsgeräte, Kameras, Musikinstrumente uvm. Dazu attraktive Reiseversicherungen und außergewöhnliche Risiken wie Cyber Risk und Kfz-Reparaturen. Informieren Sie sich über unser vielfältiges Leistungsspektrum!

Wir bieten Ihnen

- lokalen Service

- langjährige Erfahrung

- individuelle Beratung

- persönliche Bedarfsanalysen

- Versicherungskonzepte

- Vorsorgekonzepte

Aus der Presse

Makler genervt von Regulierungspraxis der Versicherer

19.10.2017 – Der VDVM geht mit deutschen Versicherern hart ins Gericht. Im Fokus: deren aktuelle Praxis in der Schadenregulierung. Vor allem kleinere Gesellschaften würden sich negativ hervortun. Georg Bräuchle, Präsident des Maklerverbands, plädiert dafür, die Schadenabteilung in Komposit analog zur Lebensversicherung in “Leistungsabteilung” umzubenennen. Versicherer würden im Leistungsfall vor allem einen Schaden für sich selbst sehen.

Die Makler kämpfen mit zwei Baustellen. Da ist zum einen der zweigeteilte Markt in der Gewerbe- und Industrieversicherung mit Branchen und Risiken, für die es schwer geworden ist, überhaupt Versicherungsschutz zu bekommen. Dazu zählen laut Verband vor allem die Branchen Petro- und Grundstoffchemie, Recycling, Kühlhaus- und Lagerbetriebe sowie fleischverarbeitende Industrie.

Daneben gebe es “wünschenswerte” Risiken, wie Unternehmen der Metallverarbeitung, um die ein heftiger Preiskampf entbrannt ist. Im Gegensatz dazu ist der Markt in der Haftpflichtversicherung unverändert weich und lässt Prämienreduzierungen zu. Das gilt allerdings nicht bei anspruchsvollen Risiken in den Bereichen Produkthaftpflicht und Automobilrückruf, wo es vorkommen kann, dass mit einem einzigen Rückrufschaden die komplette Deckungssumme des Vertrags von 100 Mio Euro abgeräumt wird.

Vermittler beklagen unnötige Schikanen

Richtig genervt sind die VDVM-Makler von der Schadenregulierungspraxis vieler Versicherer, wobei nach ihren Erfahrungen sich hier vor allem die kleineren Gesellschaften negativ hervortun. Bräuchle plädiert daher dafür, die Schadenabteilung in Komposit analog zur Lebensversicherung in “Leistungsabteilung” umzubenennen – “die meisten Versicherer sehen im Leistungsfall nach wie vor vor allem einen Schaden für sich selbst.”

Das drückt sich dann in einer chronisch unterbesetzten Schadenabteilung und dem niedrigschwelligen Einschalten von Rechtsanwälten aus, die sich darauf konzentrieren, statt den Schaden zu regulieren die Ansprüche der Kunden abzuwehren. Als Folge werden die versicherten Unternehmen mit immer neuen Anforderungen schikaniert, mit denen sie nachweisen sollen, dass sie ihre Obliegenheiten auch wirklich nicht verletzt haben.

Das hat durchaus Methode, so Bräuchle: Der Kunde, der in dieser Zeit keine Abschlagszahlung bekommt, aber weiterhin laufende Kosten hat, ist irgendwann so “weichgekocht”, dass er einem Kompromiss zustimmt, der vor allem für den Versicherer günstig ist. Natürlich sei ein solches Regulierungsverfahren nicht die Regel, aber es sei schlimm genug, dass es immer wieder vorkomme.

Im Gegensatz zu den Maklern, die sich auf die Gewerbe- und Industrieversicherung konzentriert haben, sehen diejenigen, die den Schwerpunkt Lebensversicherung und betriebliche Altersvorsorge haben, weniger optimistisch in die Zukunft, wie Oliver Fellmann, M.A.R.K. Versicherungsmakler und Leiter des Arbetiskreises Lebensversicherung des VDVM, deutlich machte. Bei den Kunden habe es sich mittlerweile herumgesprochen, dass die prognostizierte Ablaufleistung immer weiter schrumpft.

Dies sei auch ein wesentlicher Faktor für das Zurückgehen des Neugeschäfts, das überdies zu einem Drittel aus der Dynamik und aus Erhöhungen der Versicherungssumme stamme. Auch das vor kurzem verabschiedete Betriebsrentenstärkungsgesetz habe deutliche Schwächen und der zunehmende Run-off führt zu “einer Umbruchsituation, die mit deutschen Gewissheiten aufräumt”, wie VDVM-Geschäftsführer Hans-Georg Jenssen konstatierte.

Keinerlei Gewissheiten gibt es zudem bei den Verhandlungen über den Brexit – hier können die Makler nach Einschätzung des VDVM ihren Kunden eigentlich nur raten, auf alles vorbereitet zu sein.

Quelle: Versicherungs wirtschaft heute

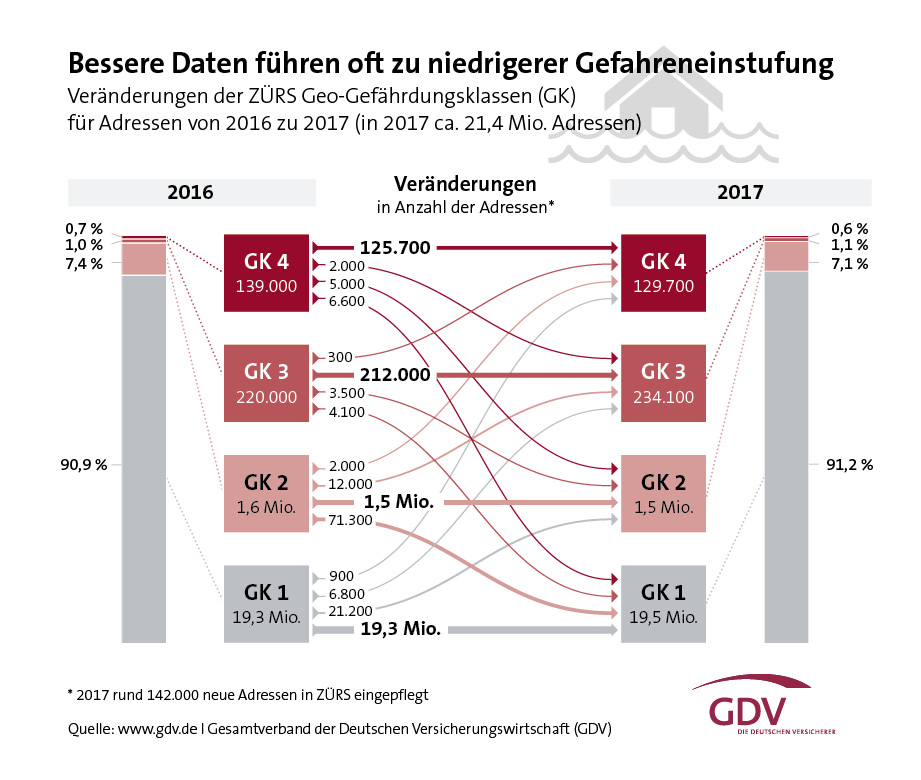

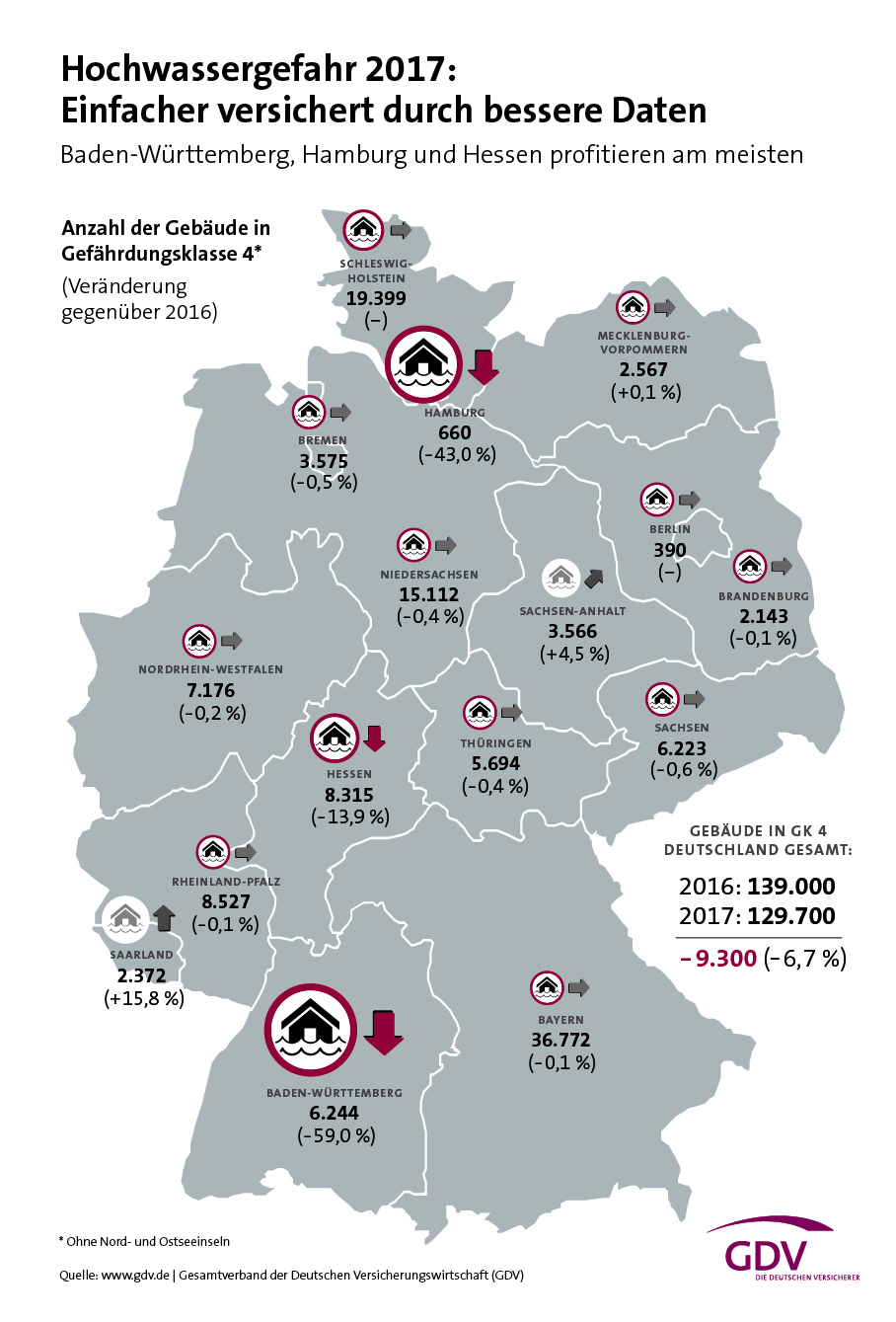

Mehr als 9.000 Hausbesitzer können sich leichter gegen Hochwasser versichern

Naturgefahren 19.10.17

Die Zahl der am stärksten von Hochwasser bedrohten Häuser in Deutschland ist statistisch auf 129.700 gesunken. Das ist ein Rückgang um rund 7 Prozent im Vergleich zum vergangenen Jahr.

Im Zuge des jährlichen Updates des Geoinformationssystems für Hochwassergefahren der Versicherungswirtschaft (ZÜRS Geo), konnten 9.300 Gebäude aus der höchsten Gefahrenklasse 4 einer niedrigeren zugeordnet werden. Für diese Hausbesitzer bedeutet dies, dass sie sich nun leichter gegen Hochwasser versichern können. Von den bundesweit 21,4 Millionen Adressen in ZÜRS Geo liegen nur 0,6 Prozent in der höchsten Gefahrenklasse 4, in der statistisch mindestens ein Hochwasser in zehn Jahren zu erwarten ist. Jedes Jahr fließen neue und aktualisierte Daten der Wasserwirtschaft in ZÜRS Geo ein. „Durch die genauere Datenlage können sich mehr Menschen einfacher gegen die wachsende Überschwemmungsgefahr versichern“, sagt Bernhard Gause, Mitglied der GDV-Geschäftsführung. „Starkregen und die Folgen von Unwettern gehen alle an. Die Bilder dieses Sommers haben das erneut deutlich gemacht.“ Vielen ist nicht bewusst, dass Überschwemmungsschäden an Häusern und Hausrat nur von der Versicherung ersetzt werden können, wenn der Zusatzbaustein der erweiterten Naturgefahrenversicherung abgeschlossen wurde.

Besonders profitieren die Hausbesitzer in Baden-Württemberg und Hamburg: In Baden-Württemberg konnten knapp 60 Prozent und in Hessen 40 Prozent der Adressen der Gefahrenklasse 4 einer niedrigen zugeordnet werden. In Baden-Württemberg sind künftig damit nur noch rund 6.200 Adressen und in Hamburg 660 Adressen der Zone 4 zugeordnet. In Hessen sank die Zahl der Adressen der Zone 4 um rund 14 Prozent auf rund 8.300.

Noch genauere Bewertung des Überschwemmungsrisikos

Mit der neuen ZÜRS Geo Version 2017 lassen sich Gebäude den vier Hochwassergefahrenklassen noch genauer zuordnen. Erstmals ist erkennbar, ob sich die Lage eines Gebäudes über unterschiedliche ZÜRS Zonen erstreckt oder sich hinter einer Adresse mehrere Gebäude in unterschiedlichen Zonen verbergen. Das Überschwemmungsrisiko lässt sich damit noch besser einschätzen als bisher.

99 Prozent der Gebäude problemlos gegen Hochwasser versicherbar

Das Zonierungssystem Überschwemmung, Rückstau und Starkregen (ZÜRS) hilft Versicherern, Hochwasserrisiken einzuschätzen und Prämien für Elementarschaden-versicherungen risikogerecht zu berechnen. Es teilt die 21,4 Millionen erfassten Gebäude in vier Gefahrenklassen ein:

Mit 19,5 Millionen liegen die meisten Adressen in der Gefahrenklasse 1, in der nach gegenwärtiger Datenlage kein Hochwasser größerer Gewässer auftritt.

In der Gefahrenklasse 2 (1,5 Millionen Adressen) treten Hochwasser statistisch seltener als einmal in 100 Jahren auf. Hierzu gehören auch diejenigen Flächen, die bei einem sogenannten „extremen Hochwasser“ ebenfalls überflutet sein können.

In der Gefahrenklasse 3 (234.000 Adressen) werden alle Häuser erfasst, die statistisch mindestens einmal alle 10 bis 100 Jahre von einem Hochwasser betroffen sind.

Die Gefahrenklasse 4 (129.700 Adressen) umfasst alle Gebäude, in denen statistisch mindestens ein Hochwasser in zehn Jahren zu erwarten ist.

Vom ZÜRS Update 2017 profitieren jedoch nicht allein Besitzer von Häusern, die in exponierten Überschwemmungsgebieten stehen: Denn insgesamt sinkt für rund 92.500 Gebäude die Gefahrenklasse und für 43.200 steigt sie.

Insgesamt sind in Deutschland gut 99 Prozent der Gebäude problemlos gegen Überschwemmungen und Starkregen versicherbar. Auch die verbleibenden, besonders gefährdeten Häuser können fast alle mit Selbstbehalten oder nach individuellen baulichen Schutzmaßnahmen versichert werden.

Grundsätzlich gilt: Überschwemmungsschäden an Häusern und Hausrat werden nur dann von der Versicherung ersetzt, wenn eine erweiterte Naturgefahrenversicherung besteht. Vielen Hausbesitzern fehlt dieser wichtige Zusatzbaustein in ihrer Wohngebäude-versicherung. Bundesweit haben nur rund 40 Prozent der Häuser diesen Schutz, es könnten sich aber wesentlich mehr Hausbesitzer versichern.

Quelle: GDV

Terrorversicherer wappnen sich für neue Gefahrenlage

Paris, Berlin, London, Manchester, Barcelona – in den vergangenen Monaten haben sich verheerende Terroranschläge in europäischen Metropolen ereignet. Neben den Sicherheitsbehörden reagieren auch die Versicherer auf diese Form der Gefahr und passen ihre Terrorversicherungen an. Das zeigt der aktuelle Marktreport des Versicherungsmaklers Aon.

Der internationale Terrorismus ist nach wie vor ein ungelöstes Problem der Weltgemeinschaft: Insgesamt gab es im Jahr 2016 weltweit 4.151 Anschläge. Auch für Unternehmen stellt die Terror-Bedrohung ein wachsendes Risiko dar. Die Versicherer haben das erkannt und reagieren entsprechend, wie der aktuelle Marktreport des Versicherungsmaklers Aon zeigt.

So ist hierzulande laut Aon-Report zu erkennen, dass die Terrorversicherer ihre Versicherungssummen für Terror- und Kriegsrisiken um bis zu 50 Prozent erhöht haben.

Auch legen die Anbieter nun mehr Wert auf eine genaue Risikoprüfung, bevor ein Vertrag zustande kommt.

Vor allem in deutschen Großstädten wie Hamburg, München, aber auch in der Hauptstadt Berlin und dem Finanzdienstleistungszentrum Frankfurt legen die Versicherer den Studienautoren zufolge ein besonderes Augenmerk darauf, dass die zu versichernden Unternehmen mit einem guten Risikomanagementkonzept in Vorleistung gehen.

Von der Unternehmensseite komme zudem vermehrt die Frage, inwieweit Versicherungsschutz für politische Risiken möglich sei. Vor allem international agierenden Firmen sei das wichtig. Grund hierfür sei „die momentan wohl schwer einschätzbaren Entwicklungen in einigen Ländern“, berichten die Autoren.

Quelle: Pfefferminzia

Schutz gegen Hochwasser-Starkregen-Überschwemmung

Das kostet nicht die Welt, ist aber sehr essentiell

27. Juli 2017 – Starkregen und Überschwemmung – „Land unter“ in weiten Teilen Norddeutschlands, Niedersachsen und Sachsen-Anhalt. Unermessliche Schäden, die noch nicht beziffert werden können. Essentiell wäre eine nicht einmal teure Elementarschaden-Versicherung. Trotz günstiger Angebote sind aber viele Gebäude unzureichend versichert.

Die steigender Risiken durch Naturgefahren sind nicht mehr zu übersehen. So wird die Elementar-abdeckung in Hausrat- und Wohngebäudeversicherung immer wichtiger. Dennoch sind vergleichs-weise wenig Eigentümer gegen solche Unwetterkatastrophen versichert. Im Industrie- und Gewerbebereich zwar mehr, aber auch noch viel zu wenig.

Die steigender Risiken durch Naturgefahren sind nicht mehr zu übersehen. So wird die Elementar-abdeckung in Hausrat- und Wohngebäudeversicherung immer wichtiger. Dennoch sind vergleichs-weise wenig Eigentümer gegen solche Unwetterkatastrophen versichert. Im Industrie- und Gewerbebereich zwar mehr, aber auch noch viel zu wenig.

![]() Und das – obwohl Verbraucher ihren Hausrat bereits ab 7 Euro pro Jahr gegen Schäden, wie zum Beispiel Überschwemmung, Rückstau und Starkregen absichern könnten. In der Wohngebäude-versicherung erhalten Immobilienbesitzer Elementarschutz bereits ab 28 Euro jährlich. Den Beweis dafür tritt das Vergleichsportal Check24 mit der Grafik oben an

Und das – obwohl Verbraucher ihren Hausrat bereits ab 7 Euro pro Jahr gegen Schäden, wie zum Beispiel Überschwemmung, Rückstau und Starkregen absichern könnten. In der Wohngebäude-versicherung erhalten Immobilienbesitzer Elementarschutz bereits ab 28 Euro jährlich. Den Beweis dafür tritt das Vergleichsportal Check24 mit der Grafik oben an

Die AIH Asskekuranzmakler für Industrie und Handel GmbH in Magdeburg informiert alle Ihre Kunden schon seit 20 Jahren über die dringende Notwendigkeit einer Elementarversicherung, besonders nach den Jahrhunderthochwassern an der Elbe 2003 und 2014. Aber auch hier konnten sich bisher nur ca 50% der Kunden überzeugen lassen, ihr Eigentum besser abzusichern.

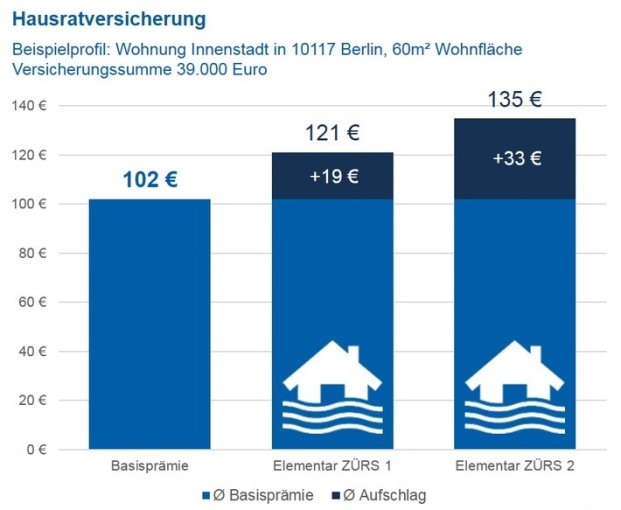

Elementarschadenzusatz in der Hausratversicherung bleibt bezahlbar

In der niedrigsten Hochwasser-Gefährdungsklasse (ZÜRS-Zone 1) erhalten Verbraucher Elementarschutz für ihren Hausrat schon ab 7 Euro pro Jahr. Das Kürzeln ZÜRS steht für ein Zonierungssystem für Überschwemmungsrisiko und Einschätzung von Umweltrisiken, das die deutschen Versicherer entwickelten. Im Schnitt der 77 Elemtarschutz-Tarife, die Check24 als Beispiele auswählte, verteuert die Elementarabdeckung den Versicherungsbeitrag jährlich um 19 Euro. Die ZÜRS-Zone 1 umfasst gut 91 Prozent der Immobilien in Deutschland. Weitere 7 Prozent der Adressen liegen in der ZÜRS-Zone 2. Für diese Gebiete kostet die Absicherung gegen Elementarschäden durchschnittlich 33 Euro pro Jahr. Der Aufpreis liegt zwischen 7 und 216 Euro – ein Vergleich verschiedener Tarife lohnt sich.

Immobilien jährlich schon ab 28 Euro gegen Elementarschäden absichern

Elementarabdeckung in der Wohngebäudeversicherung kostet in der ZÜRS-Zone 1 zwischen 28 und 89 Euro jährlich. Bei den 32 betrachteten Versicherungstarifen verteuert der Zusatzbaustein die Grundprämie durchschnittlich um 48 Euro pro Jahr. Teurer ist der Elementarschutz für Immobilien in der ZÜRS-Zone 2. Die Absicherung gegen Unwetterschäden für diese Adressen kostet im Vergleich zur Basisprämie pro Jahr durchschnittlich 81 Euro mehr. Je nach betrachtetem Tarif liegt der Aufpreis zwischen 28 und 179 Euro.

Fünf überraschende Fakten und Ansichten zu Überschwemmungen

88 Prozent der Hausbesitzer halten Überschwemmungen für ungefährlich. Zwei Drittel gehen sogar davon aus, nie von einer Überschwemmung betroffen zu sein.

88 Prozent der Hausbesitzer halten Überschwemmungen für ungefährlich. Zwei Drittel gehen sogar davon aus, nie von einer Überschwemmung betroffen zu sein.- 93 Prozent der Hausbesitzer glauben, gegen Naturgefahren aller Art versichert zu sein. In den meisten Fällen stimmt dies aber nicht. Vielen ist nicht bewusst, dass ihre Gebäudeversicherung zwar Schäden durch Feuer, Sturm oder Hagel abdeckt, nicht aber Schäden durch Regen oder Hochwasser. Dafür muss die Wohngebäudeversicherung um den Naturgefahrenschutz erweitert werden.

- 60 Prozent der Hausbesitzer sind nicht gegen Starkregen, Hochwasser und Überschwemmung versichert. Anders ausgedrückt: Knapp 11 Millionen Häuser in Deutschland sind finanzielle nicht ausreichend gegen Naturgefahren abgesichert.

- 99 Prozent aller Gebäude sind problemlos gegen Starkregen und Überschwemmungen versicherbar. Auch die verbleibenden, besonders gefährdeten Häuser können fast alle mit Selbstbehalten oder nach individuellen baulichen Schutzmaßnahmen versichert werden.

- Schäden von 2 Milliarden Euro haben Naturgefahren im vergangenen Jahr verursacht. Der größte Teil dieser Schäden, 800 Millionen Euro, wurde allein durch zwei heftige Unwetter im Frühjahr 2016 verursacht.

Damit wird deutlich: Viele Hausbesitzer und auch Unternehmer nehmen die Risiken durch Unwetter und Naturkatastrophen auf die leichte Schulter, und beschäftigen sich nicht ausreichend mit dem Problem.

Die AIH empfiehlt sogenannte „All-Risk-Versicherungen“, hier sind nicht mehr einzelne Gefahren, sondern „fast“ alles versichert. Besseren Schutz gibt es nicht. Rufen Sie uns an !

AIH Assekuranzmakler für Industrie und Handel GmbH

39104 Magdeburg, Schleinufer 18a

0391 611 35 50

aih-gmbh@t-online.de

Ausnahmezustand G20 - Bürgerkrieg - versichert?

10. Juli 2017 – Bürgerkriegs-ähnliche Zustände. Chaoten stürmen und marodierten beim G20 durch Hamburgs Straßen. Rund 60 Millionen Euro sollte der G20 kosten. Jetzt spricht man von mindestens 131 Millionen Euro Gesamtkosten – plus. Höhe des Gesamtschadens unbekannt. Gutachter und Versicherer arbeiten auf Hochtouren.

Zentausende wollten seit vergangenen Freitag friedlich ihren Unmut gegen den G20-Gipfel auf Hamburgs Straßen demonstrieren, als die Spitzenpolitiker aus den 20 wichtigsten Nationen der Welt hier „zu Gast“ waren. Eine Gruppe extrem Gewalttätiger machte dies zunichte. Massive Ausschreitungen, autonome Krawalle, brennende Autos, zerborstene Schaufenster und geplünderte Geschäft – noch immer nicht ist das ganze Ausmaß des Chaos und die Höhe der Schäden bekannt. Bereits am Rande des G20-Gipfels forderten Politiker von Union und SPD Konsequenzen. Die Randalierer sollen europaweit gejagt und hart bestraft werden. Bisher sollen an die vierzig Haftbefehle vollstreckt worden sein.

Zentausende wollten seit vergangenen Freitag friedlich ihren Unmut gegen den G20-Gipfel auf Hamburgs Straßen demonstrieren, als die Spitzenpolitiker aus den 20 wichtigsten Nationen der Welt hier „zu Gast“ waren. Eine Gruppe extrem Gewalttätiger machte dies zunichte. Massive Ausschreitungen, autonome Krawalle, brennende Autos, zerborstene Schaufenster und geplünderte Geschäft – noch immer nicht ist das ganze Ausmaß des Chaos und die Höhe der Schäden bekannt. Bereits am Rande des G20-Gipfels forderten Politiker von Union und SPD Konsequenzen. Die Randalierer sollen europaweit gejagt und hart bestraft werden. Bisher sollen an die vierzig Haftbefehle vollstreckt worden sein.

Inzwischen laufen die Aufräumungsarbeiten in der Hansestadt auf Hochtouren. Der Fassungslosigkeit über das Chaos der Randalierer in Hamburg folgt teilweise Ratlosigkeit. Den Opfern der Gipfel-Krawalle versprach Bundeskanzlerin Angela Merkel Entschädigungen: „Die entfesselte Gewalt und die ungehemmte Brutalität verurteile ich aufs Schärfste“, sagte sie bei ihrer Abschlusspressekonferenz in Hamburg. Doch was das in der Praxis heißt, muss abgewartet werden, denn die Mühlen der Bürokratie mahlen bekanntlich langsam.

Heikle Nachfrage nach Versicherung

Heikel ist die Versicherungsfrage, wenn Unbeteiligte und auch Demonstranten bei den chaotischen Ausschreitungen verletzt wurde. Bei dauerhaften Beeinträchtigungen können auch Demonstranten auf Versicherungsschutz hoffen, doch sicherlich nicht solche, die aktiv an vorderster Front mit Steinen und Flaschen gegen Polizisten vorpreschten. Es wird bereits diskutiert, dass man genau hinschauen werde, ob sich die so Verletzten bewusst den Demo-Gefahren aussetzten. Die Rädelsführer von Hamburg erhalten keinen Versicherungsschutz. Ist allerdings ein unbeteiligter Fußgänger in den Strudel der Krawallausschreitungen geraten und dabei verletzt wurde, darf er auf Versicherungsschutz hoffen.

Möglicherweise tritt dann auch eine teilweise oder vollständige Berufsunfähigkeit als Folge durch eine Berufsunfähigkeits-Versicherung (BU) in Kraft, sofern der Verletzte vorher eine abgeschlossen hatte. Außerdem könnte die private Unfallversicherung, unabhängig von der Berufsfähigkeit, bei dauerhaften körperlichen oder gesundheitlichen Schäden in Anspruch genommen werden.

Nicht lange warten sollten jedoch alle Betroffenen, um Schäden bei ihren Versicherern geltend zu machen. Hier ist Zeit Geld. Oberste Prämisse sollte sein, zeitnah Fotos vom Schaden zu machen und jetzt unverzüglich die Versicherung einschalten. Aber welche?

Die Zahl der brennenden Autos in verschiedenen Stadtteilen Hamburgs scheint relativ überschaubar zu sein, denn viele Pkw-Besitzer hatte ihr Fahrzeug bereits vorher aus der Schusslinie gebracht. Wer aber bezahlt, wenn Autos von Unbekannten angezündet werden?

Nach der offiziellen Lesart heißt es: wenn ein Auto von Brandstiftern angezündet wird, ist das Vandalismus. In der Regel greift hier eigentlich nur die Vollkaskoversicherung – allerdings mit Ausnahmen. Wie der GDV Gesamtverband der Deutschen Versicherungswirtschaft (www.gdv.de) mitteilt, übernehmen im Falle nachgewiesenen Vandalismus und im Zuge eine Demonstration (und darum handelte es sich in Hamburg) beide – die Teil- und die Vollkasko-Versicherung.

Teil- und/oder Vollkasko-Versicherung?

Nach Auskunft der Versicherungs-Experten zahlt die Teilkasko-Versicherung für Schäden durch Explosion, Feuer, Feuerwerkskörper oder Schäden, die durch zerborstene Autoscheiben entstehen. Darüber hinaus kommt die Vollkasko-Versicherung nach der Randale für Vandalismus-Schäden wie beispielsweise Stein- und Flaschenwürfe auf. In Hamburg sollten sich daher betroffenen Autobesitzer in Hamburg unverzüglich bei ihrem Versicherer melden, bei dem die eine Teil- oder Vollkasko für ihren Wagen abgeschlossen haben.

Unterm Strich zahlt der Besitzer eines Autos, das durch den Vandalismus in Flammen aufging, so oder so drauf, denn als Versicherungsnehmer muss er bei einer Schadenzahlung eine Reduzierung des Schadenfreiheitsrabatts des Versicherers hinnehmen.

Je nach Lesart der individuellen Versicherungsbedingungen bezahlt die Versicherung bei einem ausgebrannten Auto den Totalschaden. In der Regel übernimmt sie den Wiederbeschaffungswert, das ist der Wert, den das Fahrzeug derzeit auf dem Gebrauchtwagenmarkt erzielen würde. Glück hat der Pkw-Besitzer, der in seinem Vertrag explizit die Erstattung des Fahrzeug-Neupreises vereinbart hat. Es gibt auch Klauseln mit einer Selbstbeteiligung. In diesem Fall zahlt der Versicherer nur die Summe, die über dem Selbstbehalt liegt.

Pech für den Autobesitzer

Pech für die Autobesitzer, die weder eine Teil- noch eine Vollkasko-Versicherung zu ihrer obligatorischen Kfz-Haftpflichtversicherung besitzen. Die vom Gesetzgeber vorgeschriebene Kfz-Haftpflicht kommt nur für Schäden auf, die man Dritten zugefügt hat.

Eine weitere Allgemeinregel besagt außerdem, dass nur das versichert ist, was fest im oder am Auto angebaut ist. Daher sind Handy und nicht fest installierte Navigationsgeräte, die sich im Fahrzeug befanden nicht versichert. Allerdings fallen Kindersitze, die fest auf der Rückbank des Autos installiert sind, unter den Versicherungsschutz.

Und jetzt gleiche Szene – eine andere Art der Schäden: Etliche Straßenzüge in und an den Demo-Brennpunkten der Stadtviertel Hamburgs zeigen auch neben ausgebrannten Autos drastische Spuren von Vandalismus und Zerstörung. „Wie im Krieg“ – so klagen die Bewohner zahlreicher betroffener Häuser. Sind hier Wohngebäude- oder Hausrat-Versicherung der rettende finanzielle Ausweg? „Brände, als Folge von gewalttätigen Handlungen, sind sowohl in der Wohngebäude- und Hausratversicherung, als auch in der gewerblichen Sachversicherung grundsätzlich versichert“, heißt es dazu beim GDV. Auch „Inneren Unruhen“ auf Deutschlands Straßen fallen darunter. Ob auch Wasserschäden, wie im Falle Hamburgs durch die Wasserwerfer der Polizei entstanden – dazugehören, bleibt abzuwarten. Im Übrigen werden eingeschlagene Fensterscheiben von der Glasbruchversicherung bezahlt.

Die Versicherer bieten darüber hinaus erweiterten Versicherungsschutz mit sogenannten Premiumprodukten für Privatkunden und „Extended Coverage“ für Industriekunden.

Schließlich gibt es noch die Extremus Versicherungs-AG (www.extremus.de), die für Schäden durch Terrorakte aufkommt. Sicherlich haben die Machenschaften der Chaoten in Hamburg terrorostisches Ausmaß. Doch noch zu wenige Hausbesitzer sind auch Kunden des im Jahr 2002 gegründeten Versicherers.

Extremus arbeitet vornehmlich mit Erstversicherern zusammen. Wegen der Besonderheit dieser Versicherung gegen Schäden durch Terrorakte sind bei der Zusammenarbeit mit den Erstversicherern als Vermittler und den Vermittlern einige Punkte zu beachten: Die Police von Extremus ist in ihren Inhalten eng mit der Sach- und BU-Police des Erstversicherers verknüpft.

Höhe des Schadenausmaßes steht noch nicht fest

Weil die Demonstranten auch nach dem Ende des G20 nicht endgültig Ruhe gaben, sondern noch das ganz Wochenende durch Hamburgs Straßen zogen, steht längst noch nicht endgültig fest, wie groß das gesamte Schadenausmaß ist. Versicherer und Gutachter haben noch eine Menge zu tun. (-el / www.bocquel-news.de)

Betriebsrente 2017 Lohnt die bAV nach der Reform?

Am 1. Juni beschloss der Bundestag das Betriebsrenten-Stärkungsgesetz (BRSG). Zeitgleich berieten Experten auf dem HDI-bAV-Expertenforum 2017 in Köln. Es ging auch um die Frage, ob bAV in Zukunft noch oder wieder mehr lohnt. Antwort: Im Prinzip ja, aber …

… man muss genau hinschauen und die entsprechende fachliche Beratung leisten. Schützenhilfe dazu lieferte den bAV-Beratern Dr. Thomas Dommermuth, Steuerberater, Professor an der Ostbayerischen Technischen Hochschule Amberg-Weiden und Beiratsvorsitzender des Instituts für Vorsorge und Finanzplanung (IVFP), in seinem Vortrag bei der Fachveranstaltung.

… man muss genau hinschauen und die entsprechende fachliche Beratung leisten. Schützenhilfe dazu lieferte den bAV-Beratern Dr. Thomas Dommermuth, Steuerberater, Professor an der Ostbayerischen Technischen Hochschule Amberg-Weiden und Beiratsvorsitzender des Instituts für Vorsorge und Finanzplanung (IVFP), in seinem Vortrag bei der Fachveranstaltung.

Rund 13,1 Millionen Arbeitnehmer in Klein- und Mittelbetrieben (KMU) seien noch ohne bAV, davon 80 Prozent ohne Tarifvertrag. Viele davon liegen unter der Einkommensgrenze von 2.200 Euro im Monat. Diese Zielgruppe könnte ab 2018 insbesondere erreicht werden durch den Geringverdiener-Zuschuss in Höhe von 240 bis 480 Euro im Jahr. Darüber hinaus kommen alle Arbeitnehmer in den Genuss des Arbeitgeber-Zuschusses von 15 Prozent – ab 2019 bei Neuabschluss einer Entgeltumwandlung und ab 2022 auch im Bestand aller Entgeltumwandlungen.

Kritisch sieht Dommermuth, dass das BRSG die Doppelverbeitragung bei der gesetzlichen Kranken- und Pflegeversicherung für Betriebsrentner sogar noch ausweitet. „Das ist ein völlig falsches Signal“, so der Wissenschaftler. In der Ansparphase gibt es für Besserverdiener oberhalb der Beitragsbemessungsgrenze gar keine SV-Ersparnis, aber in der Rentenphase die volle Belastung. Über allem „schwebt das Damokles-Schwert künftiger Beitragssatz-Erhöhungen“. So profitieren derzeit und ab 2018 letztlich vor allem privat Kranken- und Pflegeversicherte am meisten, also Besserverdiener.

Gut für Geringverdiener: Das BRSG biete mit der Flankierung der bAV-Leistung durch teilweise Freibeträge bei der Grundsicherung von maximal rund 200 Euro pro Monat (nach Paragraf 82 Absatz 4 und 5 SGB XII) „einen guten ersten Schritt“ in Richtung stärkere Verbreitung auch bei Geringverdienern, so Dommermuth. “

Der Freibetragssockel (100 Euro) sollte aber an die SV-Freigrenze für kleine Betriesbrenten(148,75 Euro) angepasst werden.“ Ganz neue Chancen gebe es für die Riester-bAV, wo die bisherige Doppelverbeitragung abgeschafft wird. Das heißt: Für betriebliche Riester-Renten entfällt in der Auszahlungsphase die bisherige SV-Pflicht. „Nun lohnt sich die Kombination der bAV mit Riester erstmals wirklich; sie ist auch privaten Riester-Verträgen meist deutlich überlegen“ so der Experte. Zudem werden Riester-Renten ab 2018 in der Ansparphase stärker gefördert: Die Grundzulage steigt von 154 auf 175 Euro pro Jahr.

Dommermuth zeigte in seinem Vortrag aber auch auf, dass sich bAV zumeist für Normalverdiener lohnt. „Die nachgelagerte Besteuerung der bAV ist ein eindeutiger Vorteil, solange keine gesetzlich herbeigeführten Steuersatzerhöhungen in der Leistungsphase erfolgen“, so Dommermuth. Der „Herr der Zahlen“ vertiefte anhand ausgewählter Musterfälle die Wirkungen für unterschiedlichste Zielgruppen und gab damit den Maklern konkrete Arbeitshilfen an die Hand. Basis dafür ist eine Software des IVFP.

Ein Beispiel: Wer mit 40 eine Direktversicherung abschließt, mit 67 in Rente geht und bis 85 lebt, schafft bei 1.200 Euro Jahresbeitrag eine Monatsrente von rund 165 Euro. Damit bliebe er im Jahr 2044 unter der dann geltenden SV-Freigrenze für kleine Betriebsrenten, die Dommermuth auf dann knapp 239 Euro pro Monat hochrechnete (heute: 148,75 Euro).

„In allen Einkommensklassen schneidet die bAV zwischen 31,85 und 38,91 Prozent besser ab als eine vergleichbare Privatrente, sofern der Arbeitnehmer in Steuerklasse I oder IV eingruppiert ist“, betonte Dommermuth. Nicht ganz so gut sieht es in Steuerklasse III aus. „Da ist die Privatrente um 6,29 Prozent besser, aber nur beim geringen Einkommen bis 20.000 Euro“, so der Steuerberater weiter. Mit steigendem Einkommen sei die bAV auch in Steuerklasse III zwischen 12,4 und 24,6 Prozent besser.

Wird die SV-Freigrenze allerdings überschritten, falle die Direktversicherung in fast allen Einkommensgrößen bei Steuerklasse III hinter die Privatrente zurück, warnte Dommermuth. Ab 52.200 Euro Jahreseinkommen lohne sie dann jedoch weiter für privat Kranken- und Pflegeversicherte.

Käme ein Arbeitgeberzuschuss hinzu, lohne bAV in fast allen geprüften Einkommensgruppen. Und kumulieren sich Arbeitgeberzuschuss und Kollektivtarif, ist die bAV unschlagbar. Allerdings: „Auch ab 2018 ist die bAV nicht überall lohnend“, so der Wissenschaftler. Ein Grund mehr, dass zur bAV fachlich seriös (und vernünftig bezahlt) beraten wird.

Fazit für den Vertrieb: Bei entsprechender Gestaltung (Kollektivtarif, Arbeitgeber-Zuschuss, bAV-Riester) sei das Potenzial zumindest bis zur SV-Freigrenze „sehr gut bis exzellent“. Einiges werde aber auch von den Publikumsmedien abhängen, die nun „genug Anlass haben, positiv zu berichten“. Arbeitgeber-Zuschuss und Riester-bAV könnten dabei Initialzündungen sein.

Quelle: portfolio international, Detlef Pohl